一、 事件概述

(一) 住友财团(Sumitomo)

以家族财阀为中心的三井、三菱、住友、安田四大财团是日本最早形成的四大垄断财团。如今,三菱、三井、住友、富士(芙蓉)、第一劝业银行、三和等六大垄断财团掌握着日本的经济命脉,控制着日本的大量公司。住友集团是日本最古老的企业集团之一,拥有400多年历史。早在16世纪时,住友家族因在四国岛上开创并经营一座铜矿而日益发展壮大。如今的住友财团是日本集金融、贸易、冶金、机械、石油、化工、食品和纺织为一体的一家超大型集团。在冶金方面,财团通过控股或参股等形式在全球拥有众多矿山和冶炼厂。住友商事是住友财团的核心企业,主要从事国际间金属、机械、石油、化工、食品及纺织等领域的贸易活动,是日本四大贸易商之一。住友商事有着几百年做铜生意的经验,很早就参与伦敦金属交易所(LME)的金属交易,在伦敦金属交易所的期铜交易上有很大影响力。

1995年会计年度,住友在全球的总销售额1468亿美元之多。1996年6月,住友家族面临着历史性大灾难。而且这一灾祸又恰恰是在曾给住友家族带来滚滚财源的法宝——铜闯下的。肇事者是有色金属交易部部长首席交易商滨中泰男。

(二) 滨中泰男(Yasuo Hamanaka)

滨中泰男(左一)

滨中泰男于1970年进入住友商事,1975年开始涉足铜的交易,1987年在住友商事有色金属交易部中担任铜交易团队的负责人,负责住友集团在现货市场和期货市场上的交易。20世纪80年代末和90年代初,作为住友商事首席铜交易员的滨中泰男曾控制着伦敦金属交易所铜交易量的5%,在圈内被称为“百分之五先生”和“铜先生”。这个绰号不仅反映了住友的买卖决策对国际铜市场所能造成的重大影响,也突现了滨中泰男在国际铜市场上的地位。

然而,在滨中泰男为铜交易团队负责人前后的几年里,住友商事不仅在铜现货市场上失利,而且在铜期货市场上的投机也有很大亏损。因为住友商事并没有授权滨中泰男在铜期货市场上做投机交易,滨中泰男想方设法将他在铜期货投机中的亏损隐瞒了下来,并且在后来采取了更加大胆的投机策略。

可能谁也没有想到,滨中泰男后来会犯下如此“前无古人”的超级失误。在他给住友商社带来高达40亿美元的损失后,人们已完全改变了对他的看法。住友商社总裁秋山富一不得不承认重用滨中泰男是一个错误,并宣布解除滨中泰男的职务。

(三) 事件回顾

1. 序幕:笑傲江湖

20年来在期货市场博弈中取得的经验,再加上住友的实力和其在铜市中的影响力,使得滨中泰男雄心勃勃,试图以操纵市场来获取暴利。从1991年开始,滨中泰男在伦敦金属交易所就有伪造交易记录、操纵市场价格的迹象,曾数次收到交易所的警告,但都没有得到及时的处理。

滨中泰男在期铜交易中所持有的是多头头寸,即大量买进期铜合约,试图在铜价上涨时获利。然而,滨中泰男的交易并不局限于在场内进行,从1993年年底至1994年6月15日,他还越过住友商事授予的权限私自与美国一家公司签订了6份合同。根据这些合同,滨中泰男必须在1994年每月从该美国公司购买约1万吨铜,在1995年和1996年每月从该美国公司购买3万吨铜的类似合同,这些合约涉及的铜交易总数约达120万吨。

这些合同关于交易价格的设定比较复杂,每一份合同都预先设定一个价格,称之为最低价格。如果在实际交割时铜的市场价格高于此最低价格,则美国公司将以低于市场的价格打折卖给滨中泰男一定数量的铜,并规定其折扣为市场价格与最低价格之间的价差的30%。简言之,合同对于交易价格是这样规定的:

(1)如果市场价格低于最低价格:交易价格 = 最低价格

(2)如果市场价格高于最低价格:交易价格 = 市场价格 -(市场价格 – 最低价格)* 30%

所以,对于一个单位铜的交易,此种合同的价值是:

(1)如果市场价格低于最低价格:合同价值 = 市场价格 – 最低价格

(2)如果市场价格高于最低价格:合同价值 =(市场价格 – 最低价格)* 30%

在第一种情况下,交易按高于市场的价格进行,所以对于买方(滨中泰男)来讲,合同价值是负的,将会有亏损;在第二种情况下,交易按低于市场价的价格进行,所以对于买方(滨中泰男)来讲合同价值是正的,滨中泰男会有盈利。

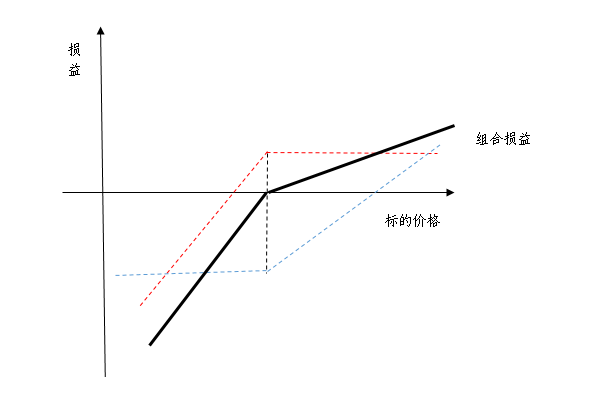

这种合同其实是一种结构性的金融衍生品,相当于期权的一种组合。这种合同其实等于滨中泰男卖空了一个铜的看跌期权,同时购买了0.3个铜的看涨期权,两种期权的行权价格和到期日都一样,且他们的行权价格等于合同设定的最低价格。因此,滨中泰男在订立这一合同的时候可以收到一个看跌期权的期权费同时支付0.3个看涨期权的期权费。一般来讲,一个看跌期权的期权费并不等于0.3个看涨期权的期权费,而他们之间的差价则取决于行权价格,即合同最低价格。最低价格设的越高,则看跌期权的期权费上升,而看涨期权的期权费下降;相反,最低价格设的越低,则看跌期权的期权费下降,而看涨期权的期权费上升。所以,可以通过在合同中设定适当的最低价格使得合同的初始价值为零。这样,在订立合同时,合同双方都不需要支付金额。滨中泰男所订立的合同就是这样的。但是,滨中泰男在此做了违规操作:没有向公司说明这个最低价格是如何确定的。

上述分析表明:滨中泰男交易的是一个零成本的卖空看跌期权和买入看涨期权的投资组合,其卖出与买入的比例是1:0.3,损益如下图所示。

2. 中场:逆市出现,以身试法

1995年以来,随着铜产量的大幅增加,国际铜价格一路下跌。1995年1月20日国际铜价格还高达3075美元/吨,到1996年年初却跌至2600美元/吨以下。铜价的连续下挫开始吞噬滨中泰男在期铜上的多头头寸原有的盈利。然而,面对逆市他不但没有减少期铜的头寸,反而试图利用住友商事的雄厚财力操纵市场。拉高现货价格,从而带动期货价格,对空头形成挤压,希望逼迫空头止损离场来达到自己全身而退的目的。从1995年夏天开始一直到1996年春天,滨中泰男试图控制伦敦金属交易所的全部现货铜,以此造成铜的供应紧缺,从而拉高期铜价格。在1995年下半年,他多次买进或控制了伦敦金属交易所的所有库存的铜,使得伦敦铜期货市场处于现货升水的状态,远期价格大大低于近期价格。以此遏制市场的远期抛盘,来为自己获取巨大利润。同时,滨中泰男继续投入大量期货多头头寸,导致期铜各月合约之间价差出现不正常状态。

3. 结局:罔视法规,玩火自焚

凭借住友商事的实力,滨中泰男确实在一定时期内操纵了期铜的价格,有效的降低了亏损。但是这么做却要冒更大的风险,因为恶性操纵市场是违法的。1995年10月,这种期铜各月合约之间价差的不合理引起了英、美两国证券期货监管部门的共同关注,并对每个客户在各个合约上所持有的头寸及交易所仓库的所有权进行了详细的调查,从而使得滨中泰男企图操纵市场的行为逐渐暴露。随后,伦敦金属期货交易所专门成立了一个由行业著名律师和资深监管人员组成的特别委员会来处理此案。

滨中泰男未经授权参与期铜交易的丑闻很快被揭露,这诱发了大量恐慌性抛盘,使得本来下跌的铜市雪上加霜,铜价在几周内下挫大约25%。1996年6月24日,住友商事宣布巨额亏损19亿美元并解雇滨中泰男。自1996年5月31日起的34个交易日,伦敦交易所铜的价格由2712美元跌到1740美元,住友商事亏损26亿美元。但由于滨中泰男的许多多头头寸此时尚未平仓,住友商事在此后因恐慌抛盘导致亏损进一步扩大到40亿美元。此外,丑闻披露后,住友商事卷入了一系列的诉讼案中,最终于1998年赔偿了美国和英国政府机构2.5亿美元,解决了对其操纵铜价的指控。受该事件影响,期铜指数进一步下跌,受住友事件影响倒闭的公司不计其数。

随后,住友商事起诉欧洲最大的银行——瑞士银行和美国的大通曼哈顿银行,指控它们为该公司首席铜交易员滨中泰男未经授权的交易提供融资。住友商事当时在诉讼中称,瑞士银行和大通曼哈顿银行通过安排贷款帮助滨中泰男隐藏亏损,因而得以操作市场。住友商事起诉中要求瑞银银行赔偿279亿日元。2006年4月7日,瑞士银行表示同意支付住友商事100亿日元以了结10年前由臭名昭著的“铜先生”遗留下来的诉讼案。

滨中泰男造成的损失超过了历史上包括巴林银行在内的所有衍生品交易事件,而他自己也因伪造交易记录、操纵市场价格等罪行被判入狱8年,成为当时史上受罚最重的交易员。

二、 风险管理问题分析

(一) 内部管理制度和体系问题

1、 监督体制失效

滨中泰男作为铜交易团队负责人长期从事未经授权的国际期铜投机交易,导致伦敦金属交易所期铜价格剧烈波动,并给住友商事造成了巨大亏损,且把巨大的损失隐藏在账本之外,住友商事管理层对此却没有察觉。

2、 内部控制松散

住友铜事件发生的主因是住友公司内部风险控制机制不完善。在事件发生前,滨中泰男是公司期铜交易的直接管理者,所有公司的风险控制措施、财务管理制度以及市场监控手段都以他为主制订和监督,完全不受公司的监督和制约。这种做法必然导致对风险因素和稽查工作的忽视,造成严重的风险隐患。

3、 缺乏独立的风险管理机制

缺乏专门的风险管理机制是滨中泰男能够顺利从事未经授权的投机交易的主要原因。由于缺乏专门的风险管理机制,住友商事未对滨中泰男投资的资金去向、风险敞口、亏损情况进行审慎审查,风险管理部门没有控制前台的交易头寸,未采用有效的风险测量方法,造成住友商事的巨额亏损。

(二) 外部监管乏力

伦敦金属交易所(LME)监管不力,伦敦金属交易所在规则和执行上都有明显的不足,在滨中泰男出事的前几年,早就有许多人向LME进行过多次检举,但都没有得到LME重视和响应。1995年10月,期铜各月合约之间价差的不合理才引起了英、美两国证券期货监管部门的关注。

本文关于该案例的主要参考资料均来自网络搜集整理,不涉及商业盈利。

本文是全系列中第1 / 14篇:国内外重大风险案例

评论